サラリーマンにとって、所得税は普段あまり意識しないものです。

毎年、源泉徴収されるから、所得税を気にしたことがなかったけれど、

どうやって計算されているんだろう?

という方は、多いのではないでしょうか。

先日も、SNSで「所得区分のレンジを超えたら、課税所得の全額に税率が適用されるんじゃないの?」という投稿を見かけました。実際のところ、計算方法については誤解されがちです。

最近は副業を始める方が、増えてきています。

副業が軌道に乗ったは良いものの、所得総額が増えた結果所得税の額にビックリしてしまう。

そうならないためにも、所得税の計算方法は確認しておきましょう。

・所得=収入ー必要経費

・所得税は、課税所得×所得税率

・所得の金額に応じて、区分ごとに税率が変わる(超過累進税率方式)

・課税所得額によって税率は変わるが、速算表で一発計算

所得とは

「所得って、年収のことだよね?」

という方が、いらっしゃるかもしれないので、最初に説明します。

所得とは、個人から1年間(1/1〜12/31)に得た収入から、収入を得るためにかかった必要経費を差し引いた金額のことです。以下の計算式で説明されます。

所得=収入ー必要経費

よく、「所得税は収入にかかる」という勘違いがありますが、そうではなく、文字どおり「所得にかかる税」です。

所得の種類

所得の種類としては、以下の10種類があります。

説明は割愛しますが、それぞれの所得について、計算方法が決められています。所得ごとの控除や、共通の控除を踏まえたものが、課税所得となります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

会社からの給与は、「5.給与所得」。

副業の収入は、一定条件を満たせば「4.事業所得」、満たさなければ「10.雑所得」になります。

所得税の計算

所得税は、以下の計算式で求められます。

所得税=課税所得×所得税率

基本的には、課税所得に税率をかけるだけ。シンプルですね。

余談ですが、源泉徴収票に載っている実際の納付額は、所得税に加えて復興特別所得税を支払っています。復興特別所得税は、東日本大震災からの復興財源確保を目的として作られたもので、対象年は2013年〜2037年。所得税に2.1%をかけて求めます。

所得税率とは

それでは、所得税率はいくらなのか?

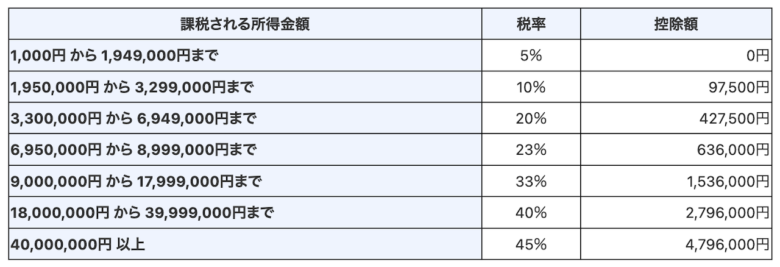

以下の速算表が使われています。

日本では、超過累進税率方式をとっていて、所得の金額に応じて、区分ごとに税率が変わります。

冒頭にも記載しましたが、「所得の金額に応じて、区分ごとに税率が変わる」ことについて、「所得区分のレンジを超えたら、課税所得の全額に税率が適用される」という意見をしばしば見かけます。

税率が上がるのは文字通り「超過」分のみであり、全額ではありません。

実際に以下の2パターンで計算してみましょう。

- 所得税率で地道に計算

- 所得税の速算表で計算

共通して、課税所得が4,000,000円の場合とします。

所得税率で地道に計算

地道に計算する場合は、所得税率のみを使用し、その右にある控除額は使用しません。課税所得を3つの所得帯に分け、それぞれ計算します。

- 1,950,000円までの所得税

1,950,000円×5%=97,500円 - 1,950,000円〜3,300,000万円の所得税

(3,300,000円ー1,950,000円)×10%=135,000円 - 3,300,000円〜4,000,000円の所得税

(4,000,000円ー3,300,000円)×20%=140,000円 - 合計

97,500円+135,000円+140,000円=372,500円

所得税の速算表で計算

速算表で計算する場合は、課税所得全額に税率をかけた後、その右にある控除額を引けば良いようになっています。

4,000,000円×20%ー427,500円=372,500円

一致しました。

上記のことから、所得税は超過累進税率方式であることが分かります。

控除額の中身確認

最後に余談ですが、なぜ「控除額を引けばいいのか」について、説明します。

上記と同様に、課税所得額は4,000,000円として、仮に速算表の税率をそのままかけた場合に、どのくらいの差異が出るのか見てみます。

| 地道に計算(A) | 速算表(B) | 差異(A-B) | |

| 1,950,000円まで | 97,500円 | 390,000円 | 292,500円 |

| 1,950,000円〜3,300,000円 | 135,000円 | 270,000円 | 135,000円 |

| 3,300,000円〜4,000,000円 | 140,000円 | 140,000円 | 0円 |

| 合計 | 372,500円 | 800,000円 | 472,500円 |

差異は、ちょうど控除額の金額(472,500円)となりました。

結果として、自身の所得額をもとに速算表のレンジを見れば、一発で計算できることが分かります。便利ですね。

終わりに

今回は、所得税率のお話でした。