iDeCo口座は、2022年1月から運用を開始しました。

私の勤務先は確定給付年金があるため、iDeCoの限度額は毎月12,000円まで。2022年1月から毎月12,000円ずつ拠出し、1年が経過しました。本記事ではそちらの結果を確認しています。

投資割合はNISA口座と同じにしていますが、所得控除の関係でリターンは変わっているため、そちらが伝われば幸いです。

・資産運用結果はマイナス

・所得控除を加味するとプラス

iDeCoのアセット割合

iDeCoは、NISAと同じ割合で、国際分散投資をイメージしてインデックスファンドを購入しています。

| アセット | 毎月購入額 | 割合 |

| 国内株式 | 2,400 円 | 20 % |

| 外国債券 | 3,600 円 | 30 % |

| 外国株式 | 4,800 円 | 40 % |

| 国内リート | 600 円 | 5 % |

| 外国リート | 600 円 | 5 % |

| 合計 | 12,000 円 | 100 % |

国際分散投資の場合、世界のGDP割合などをもとにお金を分散していくので、日本の割合は10%未満になりますが、私は日本に引きこもるので、国内資産を多く持つことにしました。

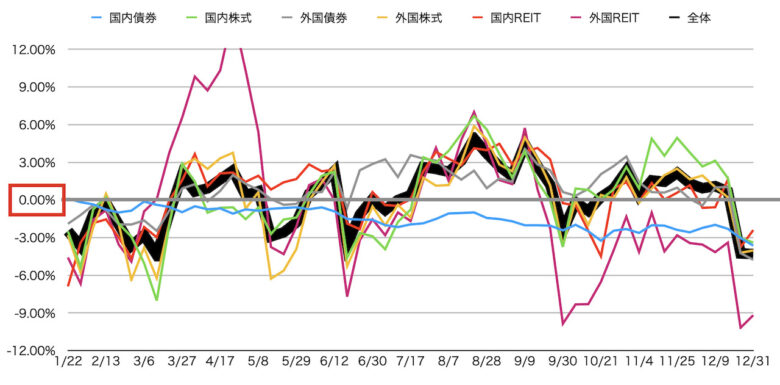

2022年1月〜4月は、国内債券を購入していましたが、リターンが期待できないため現金で持つこととし、2022年5月に外国株式へのスイッチングを行っています。

投資結果(所得控除を除く)

期間は2022年1月1日〜2022年12月31日。合計の含み損益は7.4%マイナスとなりました。

| 拠出額(円) | 購入額(円) | 評価額(円) | アセット別損益(%) | 全体損益(%) | |

| 国内株式 | 26,400 | 25,463 | 24,604 | -3.4 | -6.8 |

| 外国債券 | 39,600 | 38,243 | 36,422 | -4.8 | -8.0 |

| 外国株式 | 52,800 | 50,906 | 49,204 | -3.3 | -6.8 |

| 国内REIT | 6,600 | 6,363 | 6,256 | -1.7 | -5.2 |

| 外国REIT | 6,600 | 6,363 | 5,807 | -8.7 | -12.02 |

| 合計 | 132,000 | 127,338 | 122,293 | -4.0 | -7.4 |

毎月12,000円拠出しているので、年間だと144,000円になりますが、2022年12月分は2023年1月に拠出されるため、132,000円となります。

またiDeCoは、拠出額から手数料が引かれた後に購入がされるため、購入額も載せています。iDeCoを開設した年は、初期費用の2,829円があるため、かなり下がって見えますね。

いずれにしても、すべてのアセットがマイナスという年でした。

投資結果(所得控除を含む)

所得控除を含むと、合計の含み損益は14.9%プラスとなりました。

| 拠出額(円) | 評価額(円) | 所得控除額(円) | 所得控除込評価額(円) | 全体損益(%) |

| 132,000 | 122,293 | 29,400 | 151,693 | +14.9 |

「所得控除込評価額」という名前は聞いたことがないですが、便宜上そのように呼びます。所得控除額は年収によって変わりますが、私の場合は、拠出額の約20%が控除になります。

蛇足ですが、iDeCoが手数料を加味してもお得という話は、以前記事にしました。

運用成績に関わらず、拠出しただけで20%プラスでスタートというのは、iDeCoの魅力だなと、振り返ってみて改めて感じました。

所得控除は、退職まで税金の支払いが繰り延べられただけ。評価額に加味するものではない

というご意見もあるかと思いますが、私は本業の退職金に、iDeCoの金額を加算しても、退職所得控除を超えることはないので、加味しています。

終わりに

今回は、iDeCoを2022年に開設し、1年間運用した結果でした。

iDeCoはあと20年、末長くお世話になります。